海外不動産を売却した経験がある方は、確定申告時に税理士から「外国税額控除」の説明を受けたことがあるかもしれません。

しかし、外国税額控除は非常に複雑な制度で、不動産に詳しい税理士でも正しく理解している人は少ないのが現状です。

外国税額控除とは、国際的な二重課税を防ぐために、外国で支払った税金を一定範囲で控除する仕組みです。

しかし、税理士によって説明が異なることが多く、正しい情報を得るのが難しいこともあります。

そこで今回は、外国税額控除の仕組み、計算方法、節税方法、注意点について、わかりやすく解説します。

外国税額控除とは?

外国税額控除とは、国際的な二重課税を調整する目的で、外国で納付した外国税額を一定の範囲で税額から控除する仕組みのことです。

具体的には、アメリカで支払った税金や源泉徴収が日米租税条約に基づいて日本で控除され、二重課税を防ぐ仕組みです。

しかし、外国税額控除についてネットで調べても、証券会社が英語を和訳した難解な説明や税理士による専門的な記述が多く、具体的な仕組みを理解するのは難しいです。

筆者は実際に外国税額控除を利用した経験があり、その実体験に基づいて、外国税額控除の仕組みや海外との税法を活用した節税方法についてわかりやすく解説します。

具体的に外国税額控除について解説する前に、アメリカの不動産を売却した場合の手順と外国税額控除を利用した節税方法のスキームについて時系列で説明します。

大まかな流れは以下の通りです。

- アメリカの不動産を売却

- 売却時にアメリカで源泉徴収額を支払います(ハワイの場合、FIRPTAとHARPTAの2種類)。

- 日本で確定申告

- 売却の翌年3月15日までに、日本でアメリカ不動産売却に伴う確定申告を行い、外国税額控除を利用して所得との損益通算を行います。

- アメリカで確定申告

- 売却の翌年4月15日までに、アメリカで不動産売却に伴う確定申告を行い、譲渡税を納税します。余剰分の源泉徴収額の還付申請も行います。

- 外国税額控除のキャリーオーバー

- 外国税額控除に余剰金が出た場合、3年間キャリーオーバーされるので翌年以降も外国税額控除を利用できます。

- 外国税額控除を利用するには海外所得が必要です。

- キャリーオーバー期間の終了

- 3年間のキャリーオーバー期間が満了し、外国税額控除が余っている場合は雑所得に計上します。

この手順を理解することで、外国税額控除の仕組みや節税方法を効果的に活用することができます。

外国税額控除の仕組み

外国税額控除の仕組みを説明するにあたり、具体的な事例があった方がわかりやすいため、今回は米国ハワイ州の不動産を売却した場合をケーススタディとして解説します。

外国税額控除は、アメリカで支払った税金や源泉徴収が日本では控除され、二重課税を防ぐ仕組みです。

ハワイの場合、不動産売却時にFIRPTA(外国人投資家源泉)とHARPTA(ハワイ非居住者源泉)の2種類の源泉徴収が存在します。

例えば、日本在住の方がハワイの不動産を売却すると、売買価格の22.25%(FIRPTA 15% + HARPTA 7.25%)が税務署に留保されます。

日本在住の方がハワイの不動産を売却すると、売買価格の22.25%(FIRPTA 15% + HARPTA 7.25%)が税務署に留保されます。

これは、譲渡税の取りこぼしを防ぐために、事前に売買価格の22.25%を留保する仕組みです。

アメリカの確定申告時に譲渡税を計算し、留保されている金額未満の場合には、余剰分の還付申請を行うことができます。

物件の所在地であるハワイが最初に税金を納める第一納税地になりますが、最終的には日本の税法に従って、日本にも税金を納める必要があります。

日本は全世界課税を採用しているため、ハワイの不動産を売却したことで得た利益に対して確定申告を行い、所得を告知する義務があります。

日本の譲渡税の計算は、所有期間が5年以内であれば39.63%(短期譲渡)、5年超であれば20.315%(長期譲渡)が適用されます。

これは売買価格に対する課税ではなく、譲渡益に対する税金です。

例えば、3000万円で購入した物件を5000万円で売却した場合、売買価格の5000万円に対してではなく、差額の2000万円に対して譲渡税が課税されます。

この場合、所有期間が5年以内の短期譲渡で約800万円、所有期間が5年超の長期譲渡で約400万円の譲渡税が発生します。

忘れてはならないのは、ハワイで不動産を売却すると、現地の税務署に留保されるFIRPTAとHARPTAの源泉徴収です。

FIRPTAとHARPTAは売買価格の22.25%なので、5000万円で売却した場合、約1100万円が売買時に税務署に留保されます。

日本の譲渡益に対する課税と、ハワイの売買価格に対する課税は大きく異なり、一般的に日本人がハワイの不動産を売却した場合、日本の譲渡税よりもハワイで支払うFIRPTAとHARPTAの源泉徴収額の方が大きくなります。

例えば、2000万円の譲渡益に対して約400〜800万円の日本の譲渡税と、約1100万円のハワイのFIRPTAとHARPTAの源泉徴収を支払うと、利益はほとんど出なくなります。

そこで「外国税額控除」が重要です。

外国税額控除は、アメリカで支払った税金や源泉徴収が日米租税条約に基づいて、日本では控除され二重課税を防ぎます。

しかし、仕組みが複雑なため、誤解している税理士や不動産関係者も多いので要注意です。

多くの人が誤解している外国税額控除の考え方を説明します。

外国税額控除を間違って理解している人は、5000万円でハワイの不動産を売却した場合、約1100万円のFIRPTAとHARPTAの源泉徴収が外国税額控除になるため、日本での譲渡税が発生せず、さらに還付されると思いがちです。

しかし、これは間違いです。

正しい外国税額控除の考え方は、ハワイで支払ったFIRPTAとHARPTAの源泉徴収額がそのまま適用されるわけではなく、日本とアメリカ、または他国での全世界の収入を合算した金額の収入割合によって適用額が変わります。

これだけでは理解が難しいかもしれませんので、さらに詳しく解説を進めます。

外国税額控除の計算方法

外国税額控除の計算は具体的にどのように行えばよいのでしょうか?

まず、国内所得と海外所得を単純に足し合わせるのではなく、日本の分離課税を一つずつ計算する必要があります。

サラリーマンの場合、給与所得がメインとなりますが、実際には個人の税区分は10種類も存在します。

| 税区分 | ||

| 1 | 利子所得 | 貯金や公社債の利子などの所得 |

| 2 | 配当所得 | 株主や出資者が法人から受ける配当などの所得 |

| 3 | 不動産所得 | 土地や建物などの不動産賃貸による所得 |

| 4 | 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業など事業による所得 |

| 5 | 給与所得 | 給料、賞与などの所得 |

| 6 | 退職所得 | 退職手当や退職一時金などの所得 |

| 7 | 山林所得 | 山林や立木の譲渡による所得 |

| 8 | 譲渡所得 | 土地、建物、ゴルフ会員などの資産の譲渡による所得 |

| 9 | 一時所得 | 懸賞や競馬の払戻金、生命保険の満期返戻金などの一時的な所得 |

| 10 | 雑所得 | 1から9までの所得のいずれにも該当しない所得 |

←スマホは横にスクロール→

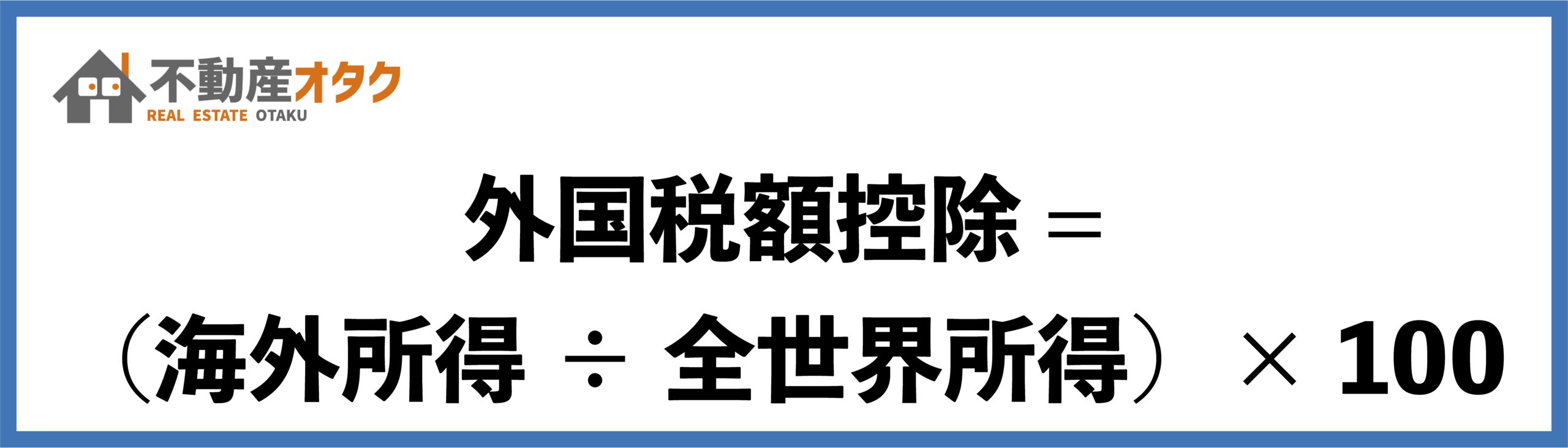

外国税額控除の計算式

外国税額控除の計算式は以下の通りです。

外国税額控除 = (海外所得 ÷ 全世界所得)× 100

この計算式からもわかるように、外国税額控除は海外所得の大きさが重要です。

例えば、ハワイの不動産を3000万円で購入し、5000万円で売却した場合、2000万円が海外所得となります。

この取引を国内で年収500万円のサラリーマンが行った場合、外国税額控除はどうなるでしょうか?

計算式に当てはめると以下のようになります。

2000万円(海外所得)÷ 2500万円(全世界所得)× 100% = 80%

ハワイの税務署に留保されるFIRPTAとHARPTAの源泉徴収額である約1100万円の80%、すなわち約880万円が日本の税金から控除されます。

しかし、海外の不動産譲渡以外の所得がなく、国内所得が1億円の富裕層の場合、全世界所得が増えるため、外国税額控除の割合は低くなります。

2000万円(海外所得)÷ 1億2000万円(全世界所得)× 100% = 16.6%

この場合、アメリカで約1100万円の源泉徴収を支払っていても、約180万円しか外国税額控除を使うことができません。

逆に、アメリカ株の配当収入や不動産賃貸収入などがあり、日本の所得以上に海外所得が多ければ、外国税額控除を100%に近い水準まで利用でき、高い節税効果を得ることができます。

しかし、一般的に日本での収入よりもアメリカを含めた海外所得が多い人は少ないです。

それでは、外国税額控除の節税効果を得るのは海外所得が多い一部の富裕層だけなのでしょうか?

実はそうではなく、一般の方でも、ある方法を使えば、外国税額控除の節税効果を得ることができます。

外国税額控除の利用した節税

一般の方が外国税額控除を利用して節税効果を得るためには、築年数の古い海外物件を用いた節税がポイントです。

アメリカの不動産は、日本の税法上の耐用年数を超えていれば、短期間で多額の減価償却費を計上できます。

木造不動産は22年超で4年、鉄筋コンクリート造のホテルは39年超で7年、マンションは47年超で9年です。

アメリカの不動産は、土地評価よりも建物の価値が高い物件が多く、税務署の規定でも評価の90%が建物によって決定されるとされています。

土地は経年劣化しないため減価償却の対象外ですが、建物部分のみ減価償却費を計上できます。

そのため建物評価は非常に重要なポイントです。

例えば、5000万円の売買価格で建物評価が90%、築年数47年超の区分マンションを購入すると、以下の計算式に当てはめることができます。

5000万円(購入価格) × 90%(建物評価) ÷ 9年(法定耐用年数)= 年間500万円の減価償却費

このように年間500万円の減価償却費を計上できます。

そのため、給与所得に応じて同様の不動産を複数保有すれば、日本での所得をゼロにすることも可能です。

さらに、国内だけでなく海外の不動産にも投資を行えば、海外不動産の売買ごとに外国税額控除を利用した節税効果が増すことができます。

外国税額控除のメリット

外国税額控除を活用することで得られる節税効果に加えて、もう一つ大きなメリットがあります。

外国税額控除は、所得税や住民税、不動産譲渡税など、どの所得区分でも損益通算が可能です。

一般的に、株式所得や不動産所得は分離課税され、それぞれの所得に応じた税率が適用されます。

例えば、株式の売買で得た利益には20%の所得税がかかりますし、不動産の短期譲渡は39.63%、長期譲渡は20.315%の税率が適用されます。

外国税額控除を利用することで、これらの所得区分でも損益通算が可能です。

つまり、所有期間が5年以下の短期譲渡の税率が39.63%であっても、外国税額控除を利用することで損益通算が可能となり、長期譲渡を待たずに売却しても良いという判断ができます。

現行の法律では、損益通算ができる税法はほとんどありませんが、外国税額控除はその例外です。

この方法は海外との税法の違いを利用した節税方法であり、海外不動産の減価償却と組み合わせることで大きな節税効果を期待できます。

ただし、3年間のキャリーオーバー期間が満了し、外国税額控除が余っている場合は注意が必要です。

この場合、雑所得として申告する必要があり、最高税率の富裕層には55%の税率が課せられます。

そのため、外国税額控除は3年以内に使い切ることが極めて重要です。

また、売却時に留保されるFIRPTAとHARPTAの源泉徴収額は、翌年4月15日までのアメリカの確定申告で確定し、多額の納税額が過剰に納められた場合には還付を受けることができます。

アメリカの譲渡税は、所有期間に応じた税率が適用される日本とは異なり、一律27.5%となっていますので、通常は多額の還付を受けられることが多いです。

外国税額控除の注意点

国内所得が1億円の富裕層が、3000万円で購入した物件を5000万円で売却した場合、全世界所得が膨れ上がり、外国税額控除は16.6%しか利用できません。

具体的には、アメリカで約1100万円のFIRPTAとHARPTAの源泉徴収額を支払っていても、180万円ほどしか外国税額控除を使うことができません。

これは以下の計算により求められます。

2000万円(海外所得) ÷ 1億2000万円(全世界所得) × 100% = 16.6%

しかし、このように利用しきれなかった外国税額控除は、3年間のキャリーオーバー制度を活用することで、翌年以降に持ち越すことが可能です。

ただし、外国税額控除を利用する上で規制があるので注意が必要です。

キャリーオーバー期間中は、日本以外の海外所得があることが条件とされています。

つまり、海外所得が0だと外国税額控除が利用できる金額も0になってしまいます。

そのため、海外所得がなければ180万円しか初年度に外国税額控除を利用していなくても、残りの約920万円の外国税額控除は利用することができません。

一方で、海外不動産を利用した投資を通じて、国内所得を減らし、海外所得を増やす方法があります。

古い海外不動産を用いた投資により、毎年海外の不動産賃料収入が発生し、国内所得が圧縮されるため、外国税額控除は3年間フルに利用することができます。

まとめ

本記事では、外国税額控除について解説しました。