不動産投資を検討中の方の中には、「どれくらい儲かるのか?」と疑問に思っている方も多いでしょう。

不動産投資の成功には、年間の見込み収益を示す「利回り」を知ることが重要です。

利回りの数字は、どれくらいの収益が見込めるか、投資資金が何年で回収できるかを示す重要な指標です。

本記事では、不動産投資における利回りについて詳しく解説します。

利回りの種類や計算方法、相場についてもご紹介しますので、不動産投資に興味のある方はぜひ参考にしてください。

不動産投資における利回りとは?

利回りとは、不動産運用で得られる年間の見込み収益を示す指標です。

投資資金(100%)に対する比率を表し、例えば利回りが10%であれば、10年で投資資金を回収できることを意味します。

利回りが高いほど、より多くの利益を得られる不動産であることを示しています。

不動産投資において、投資の判断基準として重要な利回りには、大きく分けて2つの種類があります。

それが「表面利回り」と「実質利回り」です。

この2つの違いを正しく理解することが、不動産投資を成功させる第一歩です。

表面利回り(グロス利回り)

表面利回り(グロス利回り)とは、物件の購入価格と家賃収入を基に算出される利益率です。

計算が簡単なため、不動産会社のチラシやネット広告に記載されているのは、ほとんどが表面利回りです。

ただし、表面利回りには、物件の管理費や固定資産税などの維持費用が含まれていないため、実際の収益を過大評価する傾向があります。

表面利回りは、物件購入時の参考資料として役立ちますが、この数字だけで判断すると、思うような収益が得られず後悔する可能性があります。

物件選びの際には、表面利回りだけでなく、他の指標も合わせて検討しましょう。

実質利回り(ネット利回り)

実質利回り(ネット利回り)とは、表面利回りから物件購入時の諸経費や年間の維持経費(ランニングコスト)を差し引いた利益率のことです。

主な購入経費には、仲介手数料、不動産取得税、印紙税、登記費用などがあります。

また、購入後の維持経費としては、管理費、固定資産税、火災保険料、地震保険料などが含まれます。

表面利回りだけではお得に見える物件でも、実質利回りを計算すると期待外れになることが少なくありません。

例えば、築年数が古く総戸数が少ないマンションでは、修繕積立金が相場より高く設定されていることがあります。

そのため、不動産投資では、表面利回りよりも実質利回りに注目することが重要です。

表面利回りと実質利回りの計算方法

次に、表面利回りと実質利回りの計算方法について詳しく解説します。

それぞれの利回りを算出するための計算式を覚えておくと、不動産投資の際に非常に役立ちます。

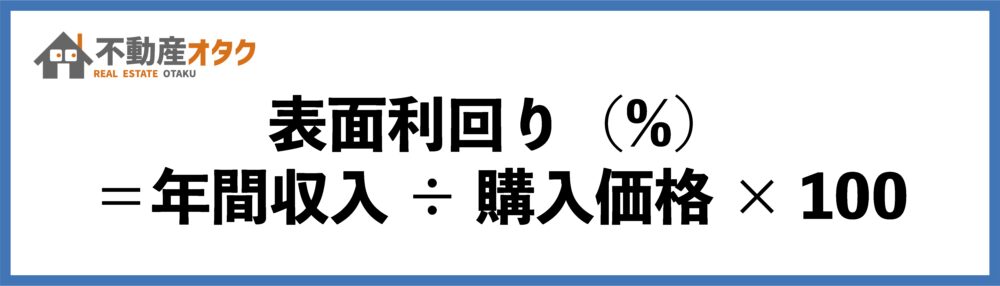

表面利回りの計算式

表面利回りの計算式は以下の通りです。

表面利回り(%)=年間収入 ÷ 購入価格 × 100

ただし、すでに解説した通り、表面利回りには実際に不動産を運用するための諸経費が含まれていません。

より詳細な利回りを知るためには、次にご紹介する実質利回りの計算方法を用いる必要があります。

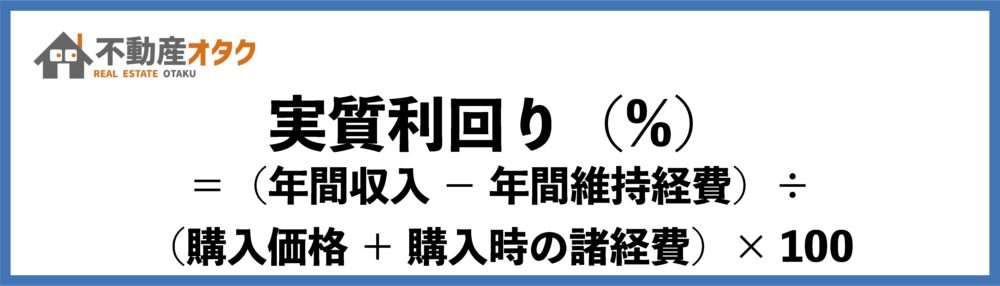

実質利回りの計算式

実質利回りの計算方法は以下の通りです。

実質利回り(%)=(年間収入 − 年間維持経費)÷(購入価格 + 購入時の諸経費)× 100

例えば、以下のような物件があるとします。

- 購入価格:3000万円

- 購入時の諸経費:300万円

- 年間収入:120万円(10万円×12ヶ月)

- 年間維持経費:50万円

この場合、表面利回りは「120万円 ÷ 3000万円 × 100」で「4%」になります。

一方、実質利回りは「(120万円 − 50万円)÷(3000万円 + 300万円)× 100」で「2.12%」です。

このように、表面利回りと実質利回りを比較すると、大きな差があることがわかります。

実質利回りを算出することで、表面利回りよりも実際の利益率に近い数字を把握することができます。

理想的な不動産投資の利回りは何%?

利回りの計算方法が分かったところで、気になるのは実際の利回りについてです。

理想的な不動産投資の利回りは何%なのでしょうか?

不動産投資における建物所有権は、一棟と区分に分けられます。

また、物件は新築と中古、マンション、アパート、戸建てなど、様々な種類があります。

さらに、物件がある地域によっても期待できる利回りは大きく異なります。

そのため、理想的な利回りのを一概に算出するのは困難です。

全体的な傾向としては、金融緩和政策が進められた2013年頃から不動産投資を行う人が増加し、相続税の基礎控除が縮小された2015年頃からは相続対策としての不動産投資が加わり、市場全体が加熱しています。

その結果、還元利回り(キャッチプレート)は大きく低下しています。

そんな中、サラリーマンでも始めやすい不動産投資として人気なのが、都心部にある築浅のワンルームマンションです。

このような物件の場合、一般的に表面利回りで5〜6%、実質利回りで3〜4%が期待されます。

不動産投資の利回りに関わる注意点

不動産投資を成功させるために、利回りは重要な指標です。

しかし、利回りだけに頼って物件を選ぶのはリスクがあります。

利回りの数字だけでなく、良い物件を見極める目を持つことが大切です。

利回りが高い物件

利回りが高い物件であっても、以下のいずれかに該当する場合は、リスクを考慮した上で慎重に購入を判断しましょう。

- 利便性に欠ける

- 賃貸需要が低い

- 維持経費が高い

人口が多い都市や駅近の物件は、満室になる確率が高いです。

しかし、人口減少が進む地方や駅から遠い物件は、利便性に欠けて空室リスクが高まります。

利便性の低いエリアにある物件は賃貸需要が低いため、低価格で売り出されることが多いです。

安く取得できても、賃貸需要がなく家賃収入が見込めなければ投資は失敗に終わります。

また、不動産会社が提供する物件情報は、多くの場合、表面利回りで記載されています。

表面利回りには管理費や固定資産税、火災保険料、地震保険料などの維持経費が含まれていないため、数字が良く見えることがあります。

そのため、利回りが高い物件として紹介される場合は、維持経費についてもしっかり確認することが重要です。

利回りが低くても購入すべき物件とは?

反対に、人気のエリアや駅近の物件、または築年数が浅く設備が充実している物件は、利回りが低くても長期的には優良な投資先になる可能性があります。

築年数がかなり経過している物件でも、希少性の高い立地であれば、資産価値が高いと判断され、融資や出口戦略に有利です。

物件購入後もこまめにメンテナンスを行い、きれいな状態をキープすれば、空室リスクを減らすことができます。

まとめ

本記事では、不動産投資における物件選びの判断基準として重要な利回りについて解説しました。

利回りは、その物件がどれだけ収益を上げる可能性があるかを示す大切な指標です。

しかし、利回りだけに注目して物件を選ぶと、賃貸需要が低く、実際には収益を見込めない物件を購入してしまうリスクがあります。

利回りの数字だけで判断せず、立地や設備、周辺環境など様々な要素を総合的に確認して物件を選ぶようにしましょう。